念願のマイホームを購入して翌年の一大イベントといえば確定申告です。

住宅ローンを組んで購入した場合は住宅ローン控除を受けることができるので、控除期間の10年間(2021年までは特例により13年間)でかなり大きな金額の控除を受けることができます。

控除期間中は住宅ローン控除のおかげで実質的にはローン金利をペイすることが可能になるのが魅力です。

しかし、ZEH基準を満たして太陽光発電にかかる補助金などをもらっている場合などは二重受益に該当しないかどうかの注意が必要となります。

そこで、

- 太陽光発電は住宅ローン控除に組み込むことができるのか?

- 二重受益とはどんなものか?

について掘り下げて考えていくことにします。

外構や地盤改良は住宅ローン控除の”マイホームの取得等の対価の額”の範囲に含まれるのか?

|

|

|

太陽光発電設備は住宅ローン控除に含めることが可能

まずはソーラーパネルや蓄電池など太陽光発電にかかる設備は住宅ローン控除に含めることができるのかを確認していきます。

41-24 「家屋の取得対価の額」には、次に掲げる金額を含むものとする。(昭61直所3-18、直法6-11、直資3-6追加、昭63直所3-21、直法6-11、平3課所4-8、平11課所4-11、課法8-8、課評2-10、平15課個2-7、課審3-7、平26課個2-11、課審5-15、令元課個2-24、課法11-4、課審5-13改正)

(1) その家屋と一体として取得した当該家屋の電気設備、給排水設備、衛生設備及びガス設備等の附属設備の取得の対価の額

(2) その家屋の取得の日以後居住の用に供する日前にした当該家屋に係る修繕に要した費用の額又は措置法第41条第29項に規定する要耐震改修住宅の同項に規定する耐震改修に要した費用の額

(3) その家屋が措置法令第26条第1項第2号に規定する区分所有に係るものである場合には、当該家屋に係る廊下、階段その他その共用に供されるべき部分のうち、その者の持分に係る部分の取得の対価の額

租税特別措置法関係通達41-24によると「家屋と一体として取得した当該家屋の電気設備」は家屋の取得対価の額に含めると記載されています。

つまり、戸建てやマンションの購入時に太陽光発電も一緒に設置してしまえば住宅ローン控除に含めることが可能ということになります。

すでに購入済みのマイホームに対して太陽光発電を載せる場合は住宅特定改修特別税額控除に該当すれば控除を受けることができます。

これで太陽光発電設備そのものを住宅ローン控除に含めることが可能ということはハッキリしましたね。

補助金を受ける場合の住宅ローン控除との二重受益とは?

次は二重受益についての検討です。

太陽光発電を導入する場合、ZEH仕様にすることで60~115万円まで補助金をもらうことができます。

マイホーム購入時に太陽光発電も一緒に導入することで住宅ローン控除に含めることができますが、補助金をもらい、さらに住宅ローン控除も受ける場合に二重受益に該当する可能性があります。

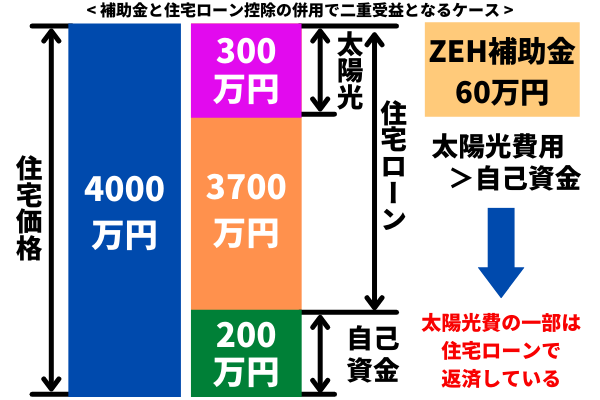

どんなケースが二重受益に該当するのかをわかりやすくするためにざっと金額を入れてみました。

- 住宅価格:4,000万円

- 自己資金:200万円

- 住宅ローン:3,800万円 (太陽光発電設備費300万円を含む)

住宅ローン控除は家屋の取得の対価に対して適用することができますので、上のケースであれば3,800万円が住宅ローン控除の対象となります。

自己資金200万円に対して太陽光発電設備費は300万円なので、残りの100万円分は住宅ローンからまかなっているとみなすことができます。

住宅ローン控除と補助金を併用することが二重受益にあたるので、自己資金を引いた100万円分の太陽光発電設備費用については住宅ローン控除と補助金が併用される=二重受益となります。

考え方はそんなに難しくないですが、じゃあどうしたらいいんでしょう?と思う方もいるはずです。

そう、まさにそれ。確定申告の時はどうしたらいいの?

住宅ローン控除で申告する金額は住宅ローンの金額と一致している必要はなく、減額して申告することが可能です。

つまり、上のケースの場合は二重受益に該当する100万円分の住宅ローンを引いた3,700万円で申告することで二重受益を回避することができます。

覚えておきましょう。

補助金をもらうのと住宅ローン控除に含めるのはどちらがお得なのか?

二重受益に該当してしまう場合、住宅ローン控除の申告額を減らすか、補助金の申請をやめるかのどちらかで回避する必要があります。

そうなると気になるのが、

- 補助金をもらうのと住宅ローン控除に含めるのではどちらがお得なのか?

ということですね。

たぶん、誰しもが最初にいろいろ調べる過程で「もらえる補助金はもらっておこう」と思うはずです。

でも、補助金と住宅ローン控除の併用ができないのであればどちらかをあきらめる必要があります。

- もらえる補助金の金額

- 住宅ローン控除で戻ってくるトータル金額

この2つを比較すればすべての問題は解決するのでサクッと検討してみましょう。

初期条件は、

- 太陽光発電設備費:200万円

- 住宅ローン35年均等割

- 住宅ローン控除期間:10年

- 控除額:年度末残高×1%

- ZEH補助金60万円

として計算します。

| 住宅ローン控除と補助金の比較 | |||

| 年度末残高 | 控除額 | ZEH補助金 | |

| 1年目 | 1,942,857 円 | 19,429 円 | 600,000 円 |

| 2年目 | 1,885,714 円 | 18,857 円 | |

| 3年目 | 1,828,571 円 | 18,286 円 | |

| 4年目 | 1,771,429 円 | 17,714 円 | |

| 5年目 | 1,714,286 円 | 17,143 円 | |

| 6年目 | 1,657,143 円 | 16,571 円 | |

| 7年目 | 1,600,000 円 | 16,000 円 | |

| 8年目 | 1,542,857 円 | 15,429 円 | |

| 9年目 | 1,485,714 円 | 14,857 円 | |

| 10年目 | 1,428,571 円 | 14,286 円 | |

| 合計 | – | 168,571 円 | 600,000 円 |

太陽光発電設備費を住宅ローン控除に加えると10年間で約17万円戻ってくることになりますが、ZEH補助金の60万円に比べてみると遠くおよばないという結果になりました。

ちなみに、我が家の場合は、

- ZEH仕様への変更コストUPはなし

- ZEH申請費用:10万円

でした。

元々の契約水準がZEH仕様と同等であったため追加コストアップはなし、申請費用のみの追加となりました。

申請費用を割り引いたと考えても住宅ローン控除よりも補助金をもらう方がお得ということになりますね。

太陽光発電設備は二重受益に注意して住宅ローン控除に加えましょう

今回は太陽光発電設備を住宅ローン控除に加える際の注意点について確認しました。

太陽光発電は住宅の取得と同時に設置することで住宅ローン控除に含めることが可能ですが、ZEHなどの補助金をもらう場合は二重受益への注意が必要です。

補助金をもらう場合は太陽光発電設備費と自己資金を比較して、自己資金の方が少なかった場合は二重受益の可能性が高くなります。

しかし、二重受益に該当する分の住宅ローン控除を減額して申請すれば回避可能なのでご安心を。

確定申告の際は適切な申告をしつつ、もらえる限りの控除はもらっていきたいですね。

ぜひ、参考にしてみてください。

外構や地盤改良は住宅ローン控除の”マイホームの取得等の対価の額”の範囲に含まれるのか?

住宅ローンの繰り上げ返済でどれくらいの金利圧縮効果があるのかを計算してみよう!

コメント